В новой форме декларации по налогу на добычу полезных ископаемых в показатель "расходы налогоплательщика по доставке" (строка 120 раздела 5) можно на основании п. 3 ст. 340 НК включить расходы на погрузку песка в карьере? Налог рассчитывается исходя из цен реализации. Цены реализации для покупателей указаны с учетом погрузки песка. Сама погрузка осуществляется сторонней организацией и принимается в расходы на основании актов об оказании услуг погрузчика.

Да, можно. К расходам на доставку относятся:

Как составить и сдать декларацию по НДПИ

Налоговая база исходя из цен реализации

Способ расчета стоимости полезного ископаемого (исходя из цен реализации) применяйте при одновременном соблюдении следующих условий:

Если выручка за полезное ископаемое получена в иностранной валюте, то ее необходимо пересчитать в рубли по курсу Банка России, который действовал в день реализации полезного ископаемого. Датой реализации в данном случае будет дата оплаты или дата отгрузки, в зависимости от выбранного организацией метода учета доходов и расходов в целях налогообложения прибыли.

Стоимость единицы добытого полезного ископаемого, рассчитанную по приведенной выше формуле, округлите до второго знака после запятой по правилам арифметики.

Такой порядок предусмотрен пунктами и статьи 340 Налогового кодекса РФ.

Пример расчета стоимости добытого полезного ископаемого исходя из сложившихся цен реализации

ООО «Альфа» занимается добычей и реализацией торфа.

На начало февраля у организации имеется нереализованный остаток торфа в размере 50 тонн. В этом же месяце «Альфа» добыла еще 300 тонн торфа.

В феврале организация смогла реализовать только 200 тонн торфа, в том числе (цены указаны без НДС и расходов на доставку):

Чтобы рассчитать налоговую базу по НДПИ за февраль, бухгалтер «Альфы» определил выручку от реализации торфа в этом месяце независимо от того, когда он был добыт:

60 т × 130 руб./т + 100 т × 100 руб./т + 40 т × 120 руб./т = 22 600 руб.

Стоимость 1 тонны торфа для расчета НДПИ равна 113 руб. (22 600 руб. : (60 т + 100 т + 40 т)).

Налоговая база по НДПИ за февраль (стоимость торфа) составила 33 900 руб. (300 т × 113 руб./т).

Размер: px

Начинать показ со страницы:

1 1 Алгоритм заполнения декларации по налогу на добычу полезных ископаемых Теоретические положения Не позднее 2 августа 2010 года все плательщики НДПИ обязаны отчитаться и представить в налоговые органы декларацию по данному налогу за июнь. Согласно статье 334 НК РФ налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. При этом на основании статьи 9 Закона РФ от «О недрах» пользователь недр признается налогоплательщиком НДПИ с даты государственной регистрации лицензии на пользование участком недр. Обязанность налогоплательщиков по представлению налоговой декларации возникает начиная с налогового периода, в котором фактически начата добыча полезных ископаемых. Налоговым периодом по НДПИ признается календарный месяц. Декларация представляется в налоговые органы по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Организации, состоящие на учете в межрегиональных (межрайонных) инспекциях ФНС России по крупнейшим налогоплательщикам, представляют налоговые декларации именно в эти инспекции. Декларация подается по форме, утвержденной приказом Минфина России от н, и состоит из: титульного листа; раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»; раздела 2 «Данные, служащие основанием для исчисления и уплаты налога»; раздела 3 «Оценка стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости».

2 Все налогоплательщики обязательно представляют титульный лист и разделы 1 и 2. Раздел 3 включается в состав налоговой декларации только в случае оценки стоимости какого-либо полезного ископаемого исходя из расчетной стоимости. Указанный раздел включается в состав налоговой декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых оценивается данным способом. Нумерация страниц декларации ведется сплошным способом вне зависимости от количества конкретных разделов. 2 Задача ОАО «Магма» (ИНН, КПП) на основании лицензий на право пользования недрами осуществляет добычу нефти. Место нахождения организации г. Москва. За июнь 2010 года налогоплательщиком было добыто нефти: на участке 1 (лицензия СЫК НЭ) 200 т, в том числе фактические потери 7 т. Норматив потерь утвержден в размере 4,52%; на участке 2 (лицензия ТАТ НЭ) 130 т, в том числе фактические потери 4 т. Утвержденный норматив потерь равен 2,04%. Предположим, цена нефти сорта «юралс» на мировых рынках нефтяного сырья за июнь 2010 года 82,35 долл. США за баррель нефти, а средний курс доллара составил 29,1983 руб. Значение коэффициента, характеризующего динамику мировых цен на нефть в июне, налогоплательщик определил самостоятельно (ст. 342 НК РФ): К ц = 7,5345 [(82,35 долл. США/барр долл. США/ барр.) 29,198 руб./долл. США: 261]. В связи с тем что величина степени выработанности по месторождениям 1 и 2 меньше 0,8, коэффициент выработанности по данным месторождениям принимается равным 1. Кроме того, ОАО «Магма» в соответствии с лицензией ТАТ ТЭ ведет добычу строительного песка. За июнь 2010 года было добыто 35 т

3 строительного песка. Добытый песок в полном объеме был использован на собственные нужды организации (то есть реализация отсутствовала). Остаток незавершенного производства (суммарно в отношении нефти и песка) составил: на начало июня 2010 года руб.; на конец июня руб. За указанный налоговый период налогоплательщиком были произведены следующие виды расходов: на оплату труда работников, занятых при добыче полезных ископаемых, а также сумма страховых взносов, начисленных на указанные суммы оплаты труда, руб.; оплату услуг сторонних организаций за выполнение отдельных операций по добыче полезных ископаемых руб.; приобретение комплектующих изделий, необходимых для ремонта основных средств, используемых при добыче полезных ископаемых, руб.; освоение природных ресурсов руб.; расконсервацию производственных объектов, используемых при добыче полезных ископаемых, руб.; управление организацией руб.; совершенствование техники безопасности в добывающих подразделениях организации руб.; повышение квалификации работников бухгалтерской службы организации руб.; суммы начисленной амортизации по амортизируемому имуществу, используемому при добыче полезных ископаемых, руб.; проценты по долговым обязательствам руб. Общая сумма прямых расходов организации (включая иные виды деятельности) равна руб. 3

4 Расчет суммы НДПИ по строительному песку Прямые расходы по добыче (расходы на оплату труда работников, занятых в добыче, и суммы начисленной амортизации по оборудованию, используемому в добыче) составили руб. (руб руб.). Сумма прямых расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, с учетом остатков незавершенного производства руб. (руб руб руб.). Внереализационные расходы, относящиеся к добытым полезным ископаемым (подп. 6 и 7 п. 4 ст. 340 НК РФ), составили руб. (руб руб.). Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, руб. (руб руб руб руб.). Косвенные расходы, которые связаны как с добычей полезных ископаемых, так и с другими видами деятельности, руб. (руб руб.). Доля косвенных расходов, приходящаяся на добытые в налоговом периоде полезные ископаемые (определяется пропорционально доле прямых расходов), равна руб. (руб руб руб.). Сумма косвенных и иных расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, составила руб. (руб руб руб.). Общая сумма расходов по добыче полезных ископаемых, произведенных в налоговом периоде (прямых и косвенных), руб. (руб руб.). Доля добытого песка в общем объеме добытых полезных ископаемых составляет 0,096 . Сумма расходов по добыче песка (расчетная стоимость) равна руб. (руб. 0,096). 4

5 Стоимость единицы добытого полезного ископаемого составила 1847 руб./т (руб. 35 т). Сумма НДПИ, исчисленного по добытому песку, равна 3555 руб. [(1847 руб./т 35 т) 5,5%]. 5 Расчет НДПИ по добытой нефти Сначала необходимо определить величину допустимых нормативных потерь по участкам недр: по лицензии СЫК НЭ 9,04 т (200 т 4,52%); по лицензии ТАТ НЭ 2,652 т (130 т 2,04%%). Поскольку по лицензии СЫК НЭ величина фактических потерь нефти не превышает норматив, в целях применения нулевой ставки налога учитываем величину фактических потерь 7 т. По лицензии ТАТ НЭ фактические потери больше нормативных, поэтому при исчислении налога на добычу полезных ископаемых учитывается величина потерь в пределах норматива 2,652 т. Сверхнормативные потери облагаются налогом по общеустановленной ставке. Таким образом, количество нефти, облагаемое по общеустановленной ставке, составит: по лицензии СЫК НЭ 193 т (200 т - 7 т); по лицензии ТАТ НЭ 127,348 т (130 т - 2,652 т). Общая сумма налога равна руб. [(193 т + 127,348 т) 419 руб./т 7,5345 1]. Рассчитаем суммы НДПИ, подлежащие уплате по различным кодам ОКАТО: по лицензии СЫК НЭ руб. [ руб. 200 т (200 т т)]; по лицензии ТАТ НЭ руб. [ руб. 130 т (200 т т)].

6 Заполнение декларации При составлении декларации по НДПИ за июнь 2010 года ОАО «Магма» должно заполнить два раздела 2 по песку строительному и по нефти. Раздел 2 по нефти. При заполнении данного раздела в отношении добытой нефти организация указывает: по строкам 010 и 020 наименование и код вида добытого полезного ископаемого согласно приложению 1 к Порядку заполнения декларации нефть обезвоженная, обессоленная и стабилизированная и соответственно; по строке 030 КБК; строкам 040 и 050 единицу измерения добытого ископаемого и код по ОКЕИ тонна и 168 соответственно. В таблице (строка 060) ОАО «Магма» отражает показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным ему в пользование: в графах 1 и 2 порядковый номер лицензионного участка и серию, номер и вид лицензии участок 1, лицензия СЫК НЭ и участок 2, лицензия ТАТ НЭ (так как у организации две лицензии на право пользования недрами); графе 3 код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке 0% согласно приложению 2 к Порядку заполнения декларации 1010; графе 4 количество добытого полезного ископаемого, подлежащего налогообложению по ставке 0% по соответствующему основанию, 7 и 2,652; графе 5 код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке, установленной пунктом 2 статьи 342 НК РФ, согласно приложению 2 к Порядку заполнения декларации 4000; 6

7 графе 6 количество добытого полезного ископаемого, подлежащего налогообложению по ставке, установленной пунктом 2 статьи 342 НК РФ, по соответствующему основанию 193 и 127,348; графе 7 значение коэффициента К в, применяемого при добыче нефти, 1. Раздел 2 по песку. При заполнении данного раздела в отношении добытого песка строительного ОАО «Магма» указывает: по строкам 010 и 020 наименование и код вида добытого полезного ископаемого согласно приложению 1 к Порядку заполнения декларации песок природный строительный и соответственно; строке 030 КБК; строкам 040 и 050 единицу измерения добытого ископаемого и код по ОКЕИ тонна и 168 соответственно. В таблице (строка 060) ОАО «Магма» отражает показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным ему в пользование: в графах 1 и 2 порядковый номер лицензионного участка и серию, номер и вид лицензии участок 1, лицензия ТАТ НЭ; графе; графе 6 количество добытого полезного ископаемого 35. В графах 3, 4 и 7 организация проставит прочерки. раздел 1. В нем рассчитывается сумма НДПИ к уплате в бюджет. Его показатели формируются на основе данных разделов 2. По строкам 010 по каждому виду добытого полезного ископаемого согласно приложению 1 к Порядку заполнения декларации налогоплательщик указывает нужные КБК, а по строкам 020 соответствующие коды по ОКАТО. В отношении добытой нефти (по участкам 1 и 2) ОАО «Магма» вписывает КБК, ОКАТО По строительному песку КБК, ОКАТО

8 По строкам 030 организация отражает суммы исчисленного налога: в отношении нефти (по участкам 1 и 2) и руб.; по песку строительному 3555 руб. Раздел 3. Сначала ОАО «Магма» определяет общую сумму расходов по добыче всех полезных ископаемых за налоговый период. Организация указывает (исходя из данных расчета, приведенного на с. 71): по строке 010 сумму осуществленных в налоговом периоде прямых расходов по добыче полезных ископаемых (нефти и песка) руб.; строкам 020 и 030 стоимость остатков незавершенного производства по добыче полезных ископаемых соответственно на начало и на конец налогового периода, исчисленную в соответствии с пунктом 1 статьи 319 НК РФ, и руб. соответственно; строке 040 сумму прямых расходов, относящихся к добытым в налоговом периоде полезным ископаемым (с учетом незавершенного производства), руб.; строкам 050 и 060 суммы внереализационных и косвенных расходов, произведенных в налоговом периоде и относящихся к добытым полезным ископаемым, и руб. соответственно; строке 070 косвенные расходы, связанные с добычей полезных ископаемых и подлежащие распределению между затратами на добычу полезных ископаемых и затратами на иную деятельность, руб.; строке 080 сумму всех прямых расходов, произведенных в налоговом периоде, руб.; строке 090 сумму косвенных и иных (внереализационных) расходов, относящуюся к добытому в налоговом периоде песку, определяемую как сумму значений строк 050, 060 и 070, умноженную на значение строки 010 и деленную на показатель строки 080, руб.; 8

9 строке 100 общую сумму расходов, произведенных в налоговом периоде, по добыче всех полезных ископаемых (сумма значений строк 040 и 090) руб. По строке 110 (в таблице) организация определяет расходы по отдельным добытым полезным ископаемым. Так, по добытой нефти налогоплательщик указывает: код добытого ископаемого 03100; код по ОКЭИ 168; количество 330 т; долю добытой нефти в общем количестве добытых ископаемых 0, 904 ; прочерк, поскольку в отношении нефти не производится оценка стоимости исходя из расчетной стоимости. В отношении добытого песка организации следует отразить: код добытого ископаемого 10008; код по ОКЭИ 168; количество 35 т; долю добытого песка в общем количестве добытых ископаемых 0, 096 ; сумму расходов на добычу единицы полезного ископаемого (песка) руб. 9

10 Пример заполнения декларации по НДПИ 10

11 11

12 12

13 13

14 14 ООО «Магма» должно не позднее 2 августа 2010 года (т.к. 1 августа приходится на выходной день - воскресенье) представить в налоговые органы декларацию по НДПИ за июнь.

При исчислении НДПИ ставки налога по углю нужно корректировать на коэффициент-дефлятор. О том, как это сделать, указано в постановлении Правительства РФ от 3 ноября 2011 г. 902. Виды угля В действующей

Декларация по налогу на имущество как заполнить и сдать Александр МИРОНОВ, директор департамента аудита АКГ «Уральский союз» О чем пойдет речь: какие новшества необходимо учесть, чтобы правильно и вовремя

8(59), 2006 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ О новой форме налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения: назначение и порядок заполнения форм В.А.

РАСЧЕТ ПО АВАНСОВЫМ ПЛАТЕЖАМ ПО ЗЕМЕЛЬНОМУ НАЛОГУ ЗА 2010 ГОД Расчет по авансовым платежам по земельному налогу на 2011 год утвержден Приказом Минфина РФ от 16.09.2008 г. 95н. Инструкция по заполнению

Стр. 1 из 5 28.11.2014 14:55 Единый налог на вменённый доход СОДЕРЖАНИЕ СТРАНИЦЫ Заменяет налоги Условия перехода Процедура перехода Порядок учёта Порядок расчета налога Уменьшение налога на страховые

Вопрос: Организация отгрузили товар на экспорт в Белоруссию в 1. кв.16г. на 211 000руб. (без НДС), его себест. 150 000=, весь товар облагался НДС 18%- 27 000р. (по с/с). Необходимо расписать порядок заполнения

Раздел А листа 03 По строке 010 следует отразить общую сумму дивидендов, которая по решению собрания распределяется между всеми акционерами (участниками). По строкам 020 и 030 указываются суммы дивидендов,

Налог на имущество Объекты налогообложения У бюджетного и казенного учреждения налогом на имущество облагается недвижимое имущество, которое учтено на его балансе в качестве основных средств, а также движимое

В статье описывается порядок построения декларации по налогу на имущество в СБиС++, утвержденной Приказом МНС РФ от 23 марта 2004 г. САЭ-3-21/224. Общие положения...1 Нормативные документы...1 Объект налогообложения...1

Контрольная работа по предмету «Налоговые расчеты в бухгалтерском учете» Практические задания: В решении задач должны быть приведены данные задания, все необходимые расчеты и пояснения к ним, позволяющие

1 ПАМЯТКА: «ОТЧЕТНОСТЬ И НАЛОГООБЛОЖЕНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ» Обязанность некоммерческих организаций по представлению бухгалтерской отчетности: Статьей 23 Налогового кодекса предусмотрено, что все

IV/02/01 Декларация по НДС Том V. «Налоговый учет и отчетность» (декабрь 2007 года) Единая декларация по НДС включает: титульный лист; раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

"Нормативные акты и комментарии для фармации", 2003, N 12 УПЛАТА ЕДИНОГО СОЦИАЛЬНОГО НАЛОГА АПТЕКАМИ И ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, ПЕРЕВЕДЕННЫМИ НА ЕНВД Напомним бухгалтерам о том, что круг плательщиков

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ЕДИНОГО НАЛОГА ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ Э.В. АБРАМОВА, консультант по налогам ЗАО «BKR-Интерком-Аудит ПОРЯДОК ИСЧИСЛЕНИЯ ЕДИНОГО НАЛОГА В соответствии с законодательством

Стр. 1 из 5 28.11.2014 14:52 Упрощённая система налогообложения СОДЕРЖАНИЕ СТРАНИЦЫ Условия применения Заменяет налоги Порядок перехода Объект налогообложения Ставки и порядок расчета Оплата налога и представление

Налоговый календарь на 2015 год Налог на прибыль организаций 18210101011010000110 федеральный бюджет (2%) 18210101012020000110 бюджет субъекта РФ (18%) Декларация по налогу на прибыль по итогам отчетного

Особенности составления бухгалтерской и налоговой отчетности за 3 квартал 2009г. Пасхина Ядвига Состав, порядок формирования и сроки представления бухгалтерской отчетности Минимальный состав промежуточной

Памятка для налогоплательщика по состоянию на 01.01.2016 Налог на добавленную стоимость глава 21 Налогового кодекса РФ Налогоплательщики статья 143 НК РФ организации; индивидуальные предприниматели; лица,

Стр.1 Людмила АРТЕМЬЕВА, редактор направления «Бухгалтерский учет и налогообложение» ДЕКЛАРАЦИЯ О ДОХОДАХ ПРЕДПРИНИМАТЕЛЯ: ЗАПОЛНЯЕМ БЕЗ ОШИБОК Предприниматели, находящиеся на общей системе налогообложения,

"Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2010, N 10 ВОЗМЕЩЕНИЕ И УПЛАТА НДС БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ Налоговое законодательство не содержит положений об освобождении

Стр 0 0 1 Приложение 1 к Приказу Министерства финансов Российской Федерации от 15 октября 2009 г 104н Налоговая декларация по налогу на добавленную стоимость Форма по КНД 1151001 Номер корректировки Налоговый

0 0 3 0 8 0 1 4 0 0 1 Приложение 1 к Приказу Минфина РФ от 15.10.2009 104н Форма по КНД 1151001 Номер корректировки Налоговая декларация по налогу на добавленную стоимость Налоговый период (код) Отчетный

Зарегистрировано в Минюсте РФ 6 августа 2009 г. N 14493 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 22 июня 2009 г. N 58н ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ

Специальные режимы налогообложения Вид специального режима Упрощенная система налогообложения Законодательные акты, регулирующие порядок взимания Налоговый кодекс РФ Начало применения Добровольное Единый

Налоги и налогообложение практика 1. Расчет косвенных налогов (налог на добавленную стоимость, акцизы), в том числе 2 час. групповое обсуждение косвенного налогообложения Вопросы для самоконтроля: 1. В

Приложение 1 к Приказу Минфина РФ от 15102009 104н 0 0 3 0 8 0 1 4 Стр 0 0 1 Форма по КНД 1151001 Налоговая декларация по налогу на добавленную стоимость Номер корректировки Налоговый период (код) Отчетный

Приложение 1 к Приказу Минфина РФ от 15102009 104н 0 0 3 0 8 0 1 4 0 0 1 Форма по КНД 1151001 Налоговая декларация по налогу на добавленную стоимость Номер корректировки Налоговый период (код) Отчетный

Порядок заполнения налоговой декларации по водному налогу (с изменениями от 12 февраля 2007 г.) I. Общие положения 1.1. Исключен. 1.2. Налоговая декларация состоит из: титульного листа; Раздела 1 "Сумма

Декларация по налогу на имущество организаций за 2015 год Анна Сатдарова аналитик-эксперт онлайн-сервиса Контур.Бухгалтерия Что сдавать: форму по КНД 1152026, утвержденную Приказом ФНС России от 24.11.2011

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА к проекту федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (в части введения системы налогообложения в виде налога на прибыль

КПП 3 3 0 3 0 1 0 0 1 Стр. 0 0 1 Приложение 1 к Приказу ФНС России от 22.03.2012 ММВ-7-3/174@ Форма по КНД 1151006 Лист 01 Налоговая декларация по налогу на прибыль организаций Номер корректировки 0 -

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования «Пензенский государственный университет» Методология, методика и практика исчисления

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ НЕГОСУДАРСТВЕННЫМИ ПЕНСИОННЫМИ ФОНДАМИ (НПФ), ИМЕЮЩИМИ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ.

Утвержден президиумом Федерального арбитражного суда Уральского округа 27.10.2006 ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД УРАЛЬСКОГО ОКРУГА О Б З О Р г. Екатеринбург практики применения законодательства об упрощенной

ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ 3-НДФЛ ЗА 2013 ГОД ДЛЯ ГРАЖДАН, ПОЛУЧИВШИХ ДОХОД ОТ СДАЧИ КВАРТИРЫ В АРЕНДУ При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО НОВГОРОДСКОЙ ОБЛАСТИ НОВОЕ О НАЛОГЕ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ www.nalog.ru 2015г. 2 Налог на имущество физических лиц гл. 32 Налогового кодекса Российской Федерации

Приложение 1 к Приказу Минфина РФ от 05.05.2008 54н (в ред. Приказа Минфина РФ от 16.12.2009 135н) 0 0 2 0 7 0 1 0 0 0 1 Налоговая декларация по налогу на прибыль организаций Форма по КНД 1151006 Лист

ИП зарегистрирован 01.07.2007, занимался продажей ГСМ, применяет УСН с объектом "доходы минус расходы". В ноябре 2007 года как частное лицо покупает долю в земельном участке и здании на нем. С марта 2008

Стр 0 0 Приложение к приказу ФНС России от марта 0 г N MMB-7-/74@ Налоговая декларация по налогу на прибыль организаций Форма по КНД 5006 Лист 0 Номер корректировки Налоговый (отчетный) период (код) Отчетный

НДС ПРИ ЭКСПОРТЕ 1 При соблюдении определенных условий экспортеры, реализующие товары за границу, имеют возможность "избавиться" от уплаты налога на добавленную стоимость. Ведь для таких операций предусмотрена

Оглавление Введение... 12 ГЛАВА 1. ПОНЯТИЯ НАЛОГОВОГО УЧЕТА И НАЛОГОВОЙ ОТЧЕТНОСТИ Налоговый учет и налоговая политика...13 Основные понятия, связанные с налоговым учетом... 13 Налоговый учет... 13 Объекты

Налоговая декларация по налогу на прибыль 1. Раздел 1. Подраздел 1.1. 1.1. Строка 040 = строка 190 строка 220 строка 250 листа 02. Если результат

Отчетность юридических лиц Организации, зарегистрированные на территории Российской Федерации, обязаны вести бухгалтерский учет и сдавать отчетность. Сроки сдачи отчетности юридическими лицами За прошедший

СОВЕТ МИНИСТРОВ ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ ПОСТАНОВЛЕНИЕ от 24 мая 2016 года 256 г. Луганск Об утверждении Порядка уплаты транспортного налога На основании пункта 99.1 статьи 99 Закона Луганской Народной

Варианты формирования учетной политики для целей налогообложения Элементы учетной политики Допустимые варианты Основание Момент определения налоговой базы по НДС при получении предоплаты по товарам, работам,

Проект 66610-5 в третьем чтении ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской

ABACUS Professional. Инструкции бухгалтеру Налоговая декларация по налогу на прибыль 1. Раздел 1. Подраздел 1.1. 1.1. Строка 040 = строка 190 строка 220 строка 250 листа 02. Если результат

0030 8014 0 0 1 Приложение 1 к Приказу Минфина РФ от 15102009 104н Форма по КНД 1151001 Налоговая декларация по налогу на добавленную стоимость Номер корректировки Налоговый период (код) Отчетный год Представляется

Актуальные проблемы исчисления налога на добычу полезных ископаемых Горохов Сергей Михайлович Ведущий юрисконсульт 7 октября 2015 г. Изменения в законодательстве по НДПИ С 1 июля 2014 г. полностью вступил

Глава 1 ПЛЮСЫ И МИНУСЫ «УПРОЩЕНКИ» УСН (упрощенная система налогообложения, «упрощенка») специальный налоговый режим, ориентированный на индивидуальных предпринимателей и организации малого бизнеса. Именно

Зарегистрировано в Минюсте России 21 декабря 2012 г. N 26233 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 22 октября 2012 г. N 135н ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

Налоги и налогообложение фонд оценочных средств Текущий контроль результативности учебного процесса по дисциплине: вопросы для текущего самоконтроля. Образец вопросов для текущего самоконтроля по налогу

GT Bulletin Важнейшие изменения российского законодательства 6, июнь 2008 г. Новости законодательства Нормативы обязательных резервов для банков Начиная с 1 июля 2008 года нормативы обязательных резервов

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ 29.12.2006 185н Об утверждении формы налоговой декларации по налогу на добычу полезных ископаемых и Порядка ее заполнения В соответствии с главой 26 «Налог

ПРОГРАММА групповой консультации по теме: «Основы бухгалтерского и налогового учета в субъектах малого и среднего предпринимательства». Цель программы: -ознакомление начинающих предпринимателей с действующими

0 3 0 1 0 0 1 3 ИНН 0 0 1 КПП Стр. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения Приложение 1 к приказу ФНС России от «04» июля 2014г.

"Главбух". Приложение "Учет в медицине", 2006, N 2 МЕДИЦИНСКОЕ УЧРЕЖДЕНИЕ СДАЕТ ПОМЕЩЕНИЕ В АРЕНДУ Утверждена новая Инструкция по бюджетному учету. Причем ее действие распространяется на отношения, возникшие

Приложение 9 1 к Приказу Минфина РФ от 3.3.25 32н Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ) Вид документа: 1 - первичный, 3 - корректирующий (через дробь номер корректировки)

Лубсанова Ирина Борисовна, начальник отдела камеральных проверок Межрайонной ИФНС России 1 по Забайкальскому краю По налогу на имущество организаций Одним из распространенных нарушений является неверное

ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ 3-НДФЛ ЗА 2012 ГОД С ЦЕЛЬЮ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА ПРИОБРЕТЕНИЕ КВАРТИРЫ При заполнении налоговой декларации по налогу на доходы физических

0030-iabe! КПП Стр. 001 Приложение 1 к приказу Министерства финансов Российской Федерации от Налоговая декларация по налогу на добавленную стоимость Номер корректировки Налоговый период (код) Отчетный

Лист 1 из 20 Лист 2 из 20 1. Организационно-методический раздел. 1.1. Цели и задачи дисциплины. Рабочая программа дисциплины «Налоговый учет и отчетность» предназначена для реализации государственных требований

Налог на добычу полезных ископаемых платят фирмы, которые добывают полезные ископаемые на основании полученной лицензии. Они обязаны подавать налоговую декларацию ежемесячно. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Новая форма декларации и инструкция по ее заполнению утверждены приказом ФНС России от 14 мая 2015 года ММВ-7-3/197@. Этим же приказом утвержден формат представления декларации в электронной форме. Декларацию по новой форме нужно представлять, начиная с июня 2015 года.

Старая форма декларации была утверждена приказом ФНС от 16 декабря 2011 года № ММВ-7-3/928@. Декларацию по старой форме можно было предоставить за май 2015 года.

Декларацию по налогу на добычу полезных ископаемых нужно подать в налоговую инспекцию не позднее последнего дня того месяца, который следует за отчетным.

Обратите внимание

Если вы не сдадите декларацию вовремя, вас оштрафуют. Размер штрафа установлен статьей 119 Налогового кодекса.

Как определить размер штрафа, смотрите в Бераторе. Набирайте в поисковой строке Бератора: «Ответственность за непредставление декларации».

Декларацию сдают в налоговые органы:

Если среднесписочная численность работников на первое января текущего календарного года превышает 100 человек, то декларацию представляют в электронной форме.

Обратите внимание

В налоговые инспекции по месту нахождения участка недр декларацию подавать не нужно.

Однако фирме необходимо там зарегистрироваться в качестве плательщика налога на добычу полезных ископаемых. Есть два варианта.

1. Ваша фирма добывает полезные ископаемые по своему месту нахождения. В этом случае ваша фирма будет зарегистрирована в качестве плательщика налога на добычу полезных ископаемых по месту нахождения (автоматически).

2. Ваша фирма добывает полезные ископаемые в другом районе. В этом случае нужно подать заявление о постановке на учет в налоговую инспекцию по месту нахождения участка недр. Форма такого заявления приведена в приказе МНС России от 31 декабря 2003 года № БГ-3-09/731.

АО «Актив» находится и состоит на учете в инспекции в Велико-Устюгском районе Вологодской области. Песчано-гравийную смесь «Актив» добывает на территории Котласского района Архангельской области. В этом случае «Актив» должен подать заявление о постановке на учет в налоговую инспекцию Котласского района.

Декларацию подают по всем полезным ископаемым одновременно. Она включает в себя титульный лист и семь разделов, вместо четырех, как было в старой декларации.

Новая форма налоговой декларации по НДПИ разработана с учетом последних изменений законодательства. В связи с этими изменениями в форму включены три совершенно новых раздела:

Раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья»

Раздел 3 «Данные, служащие основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья»

Раздел 4 «Данные, служащие основанием для исчисления и уплаты налога, при добыче углеводородного сырья на новом морском месторождении углеводородного сырья»

Разберемся, как их нужно заполнять.

Раздел 2 декларации заполняется налогоплательщиком отдельно по нефти, добытой на каждом участке недр, предоставленном налогоплательщику в пользование.

Раздел 2 заполняется отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого.

По строке 010 указывается код вида добытого полезного ископаемого, соответствующий нефти - 03100

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по Общероссийскому классификатору единиц измерения ОК 015-94.

В подразделе 2.1 указывают показатели количества добытой нефти по всем участкам недр, на которых фирма осуществляет добычу:

Если в графе 1 подраздела 2.1.1 указан код «4000», то:

Полученную сумму налога нужно сложить с с показателем строки 270 всех подразделов 2.1.2 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1. Результат и будет отражаться по строке 130;

Строка 150 | Строка 130 | Строка 140 |

В подраздел 2.1.1 вносятся данные о количестве нефти, добытой на участке недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1, для которых значение коэффициента Кд равно 1

По графе 1 проставляется код основания налогообложения полезного ископаемого, согласно приложению 3 к Порядку заполнения декларации.

По графе 2 указывается количество добытой нефти, подлежащее налогообложению по налоговой ставке, соответствующей коду, проставленному в графе 1. Оно определяется с точностью до третьего знака после запятой. Здесь не отражается количество нефти, добытой из залежи:

Для которой значение коэффициента Кд < 1,

Отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, при соблюдении условий, предусмотренных подпунктом 21 пункта 1 статьи 342 Кодекса,

В нем по строке 160 указывается наименование залежи углеводородного сырья. По строке 170 указывается эффективная нефтенасыщенная толщина пласта в метрах. Источники такой информации - те же, что и для строки 160. Строка 170 заполняется в случае применения значений коэффициента Кд 0,4 или 0,8. В других случаях здесь ставится прочерк.

По строке 180 отражается показатель проницаемости залежи углеводородного сырья в мкм2 в случае применения значений коэффициента Кд 0,4 или 0,8. В других случаях здесь ставится прочерк. Источники информации для заполнения этой строки - те же, что и для строк 160 и 170.

По строке 190 указывается глубина залегания продуктивной залежи углеводородного сырья в метрах. Если в государственном балансе запасов полезных ископаемых отражен диапазон глубины залегания продуктивного пласта, то по строке 190 указывается минимальная величина.

По строке 200 отражается плотность нефти в г/см3. Если она установлена в виде диапазона, то здесь отражается его минимальное значение.

По строке 210 указывается значение показателя, характеризующего особенности добычи нефти (Дм), для нефти, добытой из залежи, для которой значение коэффициента Кд < 1 и значение коэффициента Кдв 1, а также для нефти вязкостью более 200 мПа x с и менее 10 000 мПа x с (в пластовых условиях), для которой значение коэффициента Ккан равно нулю. Показатель Дм определяется с точностью до второго знака после запятой. При добыче нефти из залежи, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 210 ставится прочерк.

По строке 220 указывается степень выработанности запасов конкретной залежи углеводородного сырья с точностью до четвертого знака после запятой.

Строки 160-200, 220 заполняются в соответствии с данными государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода, либо по данным заключения государственной экспертизы запасов полезных ископаемых.

По строке 230 указывается значение коэффициента, характеризующего степень сложности добычи нефти (Кд).

По строке 240 указывается количество налоговых периодов применения коэффициента Кд < 1.

По строке 250 отражается значение коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв) с точностью до четвертого знака после запятой.

При заполнении подраздела 2.1.2 по залежам, для которых коэффициент Кд = 1, по строкам 240-250 ставится прочерк.

По строке 260 указывается количество налоговых периодов применения ставки НДПИ 0 рублей. При добыче нефти из залежей, не относящихся к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 260 ставится прочерк.

По строке 270 указывается сумма исчисленного налога по нефти, добытой из залежи.

Сумма по указанной строке определяется в зависимости от того, какой код указан в графе 1 подраздела 2.1.2:

Если указан код «2000», то:

Если в графе 1 подраздела 2.1.2 указан код «4000», то:

Раздел 3 предназначен для данных, служащих основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья. Он заполняется отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого.

По строке 010 указывается код вида добытого полезного ископаемого «03200» (газовый конденсат) или «03300» (горючий природный газ).

По строке 020 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ):

По строке 040 указывается сумма исчисленного налога по добытому полезному ископаемому. Она определяется как сумма значений строки 190 всех подразделов 3.1.1 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 090 подраздела 3.1.

По строке 050 указывается значение показателя, характеризующего расходы на транспортировку газа горючего природного (Тг). Если показатель Тг имеет отрицательное значение, то в строке 050 он указывается со знаком «минус». При заполнении Раздела 3 по газовому конденсату по строке 050 ставится прочерк.

По строке 060 указывается коэффициент, характеризующий долю реализации газа потребителям РФ в общем объеме реализованного организацией газа (Ов).

По строке 070 указывается коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в суммарном объеме добытого углеводородного сырья (Кгпн).

В подразделе 3.1 нужно указать показатели (коэффициенты), используемые для расчета налога по участку недр. При этом количество добытого полезного ископаемого отражается отдельно по каждой лицензии на право пользования недрами.

По строке 080 указывается код по ОКТМО, на территории которого осуществляется уплата налога по данному виду добытого полезного ископаемого.

По строке 090 отражается серия, номер и вид лицензии на пользование недрами.

По строке 100 указывается значение степени выработанности запасов газа горючего природного конкретного участка недр (Свг) с точностью до четвертого знака после запятой.

По строке 110 указывается базовое значение единицы условного топлива (Еут) с точностью до четвертого знака после запятой.

По строке 120 указывается значение корректирующего коэффициента (Ккм). При заполнении Раздела 3 по природному газу по строке 120 ставится прочерк.

По строке 130 указывается коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата, добытых в истекшем налоговом периоде на участке недр, содержащем залежь углеводородного сырья (Дг). Его значение определяется с точностью до четвертого знака после запятой.

Подраздел 3.1.1 предназначен для данных о количестве полезного ископаемого, добытого участке недр, реквизиты лицензии на право пользования которым указаны в строке 090 подраздела 3.1. Он заполняется отдельно по каждой залежи углеводородного сырья по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода.

По строке 140 указывается полное наименование конкретной залежи.

По строке 150 указывается глубина залегания залежи углеводородного сырья. Если он указан в государственном балансе запасов полезных ископаемых в виде диапазона, то по строке 150 указывается минимальная глубина.

По строке 160 отражается плотность в г/куб. см - для залежи газового конденсата, или плотность газа по воздуху - для залежи газа горючего природного.

По строке 170 указываются значения коэффициентов Квг, Кр, Кгз, Кас, Корз с точностью до четвертого знака после запятой.

По строке 180 указывается значение коэффициента, характеризующего степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс). Оно округляется до четвертого знака после запятой.

По строке 190 указывается сумма исчисленного налога. Она рассчитывается по следующим правилам.

Если по строке 010 Раздела 3 указан код 03200 (газовый конденсат), а в графе 1 подраздела 3.1.1 указан код основания налогообложения «2000», то:

Если по строке 010 Раздела 3 указан код 03200 (газовый конденсат), а в графе 1 подраздела 3.1.1 указан код основания налогообложения «4000», то:

Если по строке 010 Раздела 3 указан код 03300 (горючий природный газ), а в графе 1 подраздела 3.1.1 - «2000» то сумма налога определяется так:

Если по строке 010 Раздела 3 указан код 03300 (горючий природный газ), а в графе 1 подраздела 3.1.1 - «4000» то сумма налога определяется так:

Затем по графе 1 проставляется код основания налогообложения добытых полезных ископаемых, согласно приложению 3 к Порядку заполнения декларации.

По графе 2 указывается количество нефти, добытой из залежи углеводородного сырья, подлежащее налогообложению по налоговой ставке, соответствующей коду основания налогообложения, проставленному в графе 1.

Количество добытого полезного ископаемого определяется с точностью до третьего знака после запятой.

Раздел 4 заполняется при добыче углеводородного сырья на новом морском месторождении углеводородного сырья отдельно по каждому виду полезного ископаемого.

По строке 010 указывается один из кодов вида добытого полезного ископаемого:

По строке 020 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого. Если в строке 010 указан код 03401, то здесь проставляются нули.

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по ОКЕИ. Вы можете найти эти коды в предыдущем подразделе . (сделать ссылку на подраздел «Раздел 3»).

По строке 040 указывается код по ОКТМО, на территории которого осуществляется уплата налога, а по строке 050 - серия, номер и вид лицензии на право пользования недрами.

По строке 060 указывается наименование нового морского месторождения углеводородного сырья в соответствии с лицензией.

По строке 070 отражается месяц и год начала промышленной добычи углеводородного сырья, в соответствии с пунктом 6 статьи 338 Налогового кодекса.

В графе 1 проставляется код основания налогообложения добытых полезных ископаемых. Он приведен в приложении 3 к Порядку заполнения декларации.

В графе 2 указывается количество добытого полезного ископаемого, подлежащего налогообложению по налоговой ставке, соответствующей коду, проставленному в графе 1. Этот показатель определяется с точностью до третьего знака после запятой.

По строке 080 указывается стоимость единицы добытого полезного ископаемого, рассчитанная в соответствии со статьями 340 и 340.1 Налогового кодекса. Она округляется до второго знака после запятой. Если же в налоговом периоде, за который заполняется декларация, углеводородное сырье не реализовывалось, то здесь ставится прочерк.

По строке 090 отражается минимальная предельная стоимость единицы углеводородного сырья. Она рассчитывается в порядке, предусмотренном статьей 340.1 Налогового кодекса.

В строке 100 указывается количество реализованного добытого полезного ископаемого, а в строке 110 - выручка от реализации. По строке 120 указывается скорректированная выручка от реализации добытого полезного ископаемого на основании пункта 6 статьи 105.3 Налогового кодекса. Если реализации не было, то в строках 100-120 ставится прочерк

По строке 130 указывается налоговая база по добытому полезному ископаемому. В общем порядке этот показатель определяется по каждому виду полезного ископаемого по формуле:

Строка 130 | Строка 080 |

Есть три случая, когда для расчета показателя строки 130 используется другая формула:

В этих случаях используется такая формула:

При заполнении раздела 4 по попутному газу (если в строке 010 указан код 03401) по строкам 130 и 140 ставится ноль.

По строке 150 указывается скорректированная сумма исчисленного налога на основании пункта 6 статьи 105.3 Налогового кодекса. Если этот показатель отсутствует, то здесь ставится прочерк.

Что касается разделов 1, 5, 6 и 7, то они «перешли» из старой декларации, но, разумеется, тоже с поправками.

В 1 разделе указывают сумму налога, которую вы должны заплатить в бюджет. Эту сумму рассчитывают в остальных разделах декларации.

Обратите внимание

Код бюджетной классификации (КБК), по которому налог на добычу полезных ископаемых будет зачисляться в бюджет (строка 010), утвержден приказом Минфина России от 1 июля 2013 года № 65н.

Вот перечень этих кодов:

Вид платежа |

|

182 1 07 01000 01 0000 110 | Налог на добычу полезных ископаемых |

182 1 07 01010 01 0000 110 | Налог на добычу полезных ископаемых в виде углеводородного сырья |

182 1 07 01011 01 0000 110 | |

182 1 07 01012 01 0000 110 | Газ горючий природный из всех видов месторождений углеводородного сырья |

182 1 07 01013 01 0000 110 | Газовый конденсат из всех видов месторождений углеводородного сырья |

182 1 07 01020 01 0000 110 | Налог на добычу общераспространенных полезных ископаемых |

182 1 07 01030 01 0000 110 | Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) |

182 1 07 01040 01 0000 110 | Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории РФ |

182 1 07 01050 01 0000 110 | Налог на добычу полезных ископаемых в виде природных алмазов |

Раздел 5 заполняется при исчислении налога по ископаемым за исключением углеводородного сырья (кроме попутного газа) и угля. Он заполняется отдельно по КБК и отдельно по каждому виду полезного ископаемого, добытого на всех участках недр, предоставленных налогоплательщику в пользование.

Раздел 6 предназначен для определения стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости и заполняется в случае оценки стоимости какого-либо добытого полезного ископаемого в соответствии с пунктом 4 статьи 340 Налогового кодекса исходя из расчетной стоимости. Этот раздел включается в состав декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых определяется таким способом.

Раздел 7 отражает данные, служащие основанием для исчисления и уплаты налога при добыче угля. Он заполняется отдельно по соответствующему КБК и отдельно по каждому участку недр.

В заключении отметим, что в форме титульного листа добавилась графа «Код формы реорганизации (ликвидации)». На титульном листе также указывают ИНН и КПП реорганизованной организации.

По другим параметрам, как обычно, указываете:

1) ИНН и КПП организации;

2) номер корректировки;

3) налоговый период, за который представлена декларация;

4) код налогового органа, в который представляется декларация, а также код представления декларации в налоговый орган;

5) полное наименование организации или фамилию, имя и отчество предпринимателя;

6) код вида экономической деятельности налогоплательщика;

7) номер контактного телефона налогоплательщика;

8) количество страниц, на которых составлена Декларация;

9) количество листов подтверждающих документов или их копий, приложенных к декларации.

Не забудьте, что в графе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» нужно поставить «1», если полноту и достоверность сведений подтверждает руководитель, или «2», если полноту и достоверность сведений подтверждает представитель фирмы (предпринимателя).

Если декларацию представляет фирма, то в строке «фамилия, имя, отчество полностью» необходимо построчно указать фамилию, имя и отчество руководителя фирмы. Если декларацию представляет представитель фирмы (предпринимателя), по этой строке нужно указать его фамилию, имя и отчество, а в поле «Наименование документа, подтверждающего полномочия представителя» - номер и дату доверенности.

Раздел «Заполняется работником налогового органа» вы не заполняете.

Как заполнить все разделы обновленной декларации по НДПИ, смотрите в Бераторе. Набирайте в поисковой строке: «Состав декларации по НДПИ».

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов.

05.07.2010Согласно статье 334 НК РФ налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. При этом на основании статьи 9 Закона РФ от 21.02.92 № 2395-1 «О недрах» пользователь недр признается налогоплательщиком НДПИ с даты государственной регистрации лицензии на пользование участком недр.

Обязанность налогоплательщиков по представлению налоговой декларации возникает начиная с налогового периода, в котором фактически начата добыча полезных ископаемых. Налоговым периодом по НДПИ признается календарный месяц.

Декларация представляется в налоговые органы по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Организации, состоящие на учете в межрегиональных (межрайонных) инспекциях ФНС России по крупнейшим налогоплательщикам, представляют налоговые декларации именно в эти инспекции.

Налогоплательщики, осуществляющие деятельность в рамках соглашений о разделе продукции, представляют налоговую декларацию по каждому соглашению (отдельно от другой деятельности) в налоговые органы по месту нахождения участка недр, предоставленного в пользование на условиях соглашения.

Если участок недр, предоставленный в пользование на условиях соглашения, расположен на континентальном шельфе РФ и (или) в пределах исключительной экономической зоны Российской Федерации, налоговая декларация представляется в налоговый орган по месту нахождения организации.

Декларация подается по форме, утвержденной приказом Минфина России от 29.12.2006 № 185н, и состоит из:

Все налогоплательщики обязательно представляют титульный лист и разделы 1 и 2. А раздел 3 включается в состав налоговой декларации только в случае оценки стоимости какого-либо полезного ископаемого исходя из расчетной стоимости.

Причем указанный раздел включается в состав налоговой декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых оценивается данным способом.

Напомним, что нумерация страниц декларации ведется сплошным способом вне зависимости от количества конкретных разделов.

Поскольку форма декларации не изменилась, напомним основные правила ее составления на примере условной организации — плательщика налога на добычу полезных ископаемых.

ОАО «Магма» (ИНН 7732123456, КПП 773201001) на основании лицензий на право пользования недрами осуществляет добычу нефти. Место нахождения организации — г. Москва.

За июнь 2010 года налогоплательщиком было добыто нефти:

Предположим, цена нефти сорта «юралс» на мировых рынках нефтяного сырья за июнь 2010 года — 82,35 долл. США за баррель нефти, а средний курс доллара составил — 29,1983 руб.

Значение коэффициента, характеризующего динамику мировых цен на нефть в июне, налогоплательщик определил самостоятельно (ст. 342 НК РФ):

К ц = 7,5345 [(82,35 долл. США/барр. - 15 долл. США/ барр.) × 29,198 руб./долл. США: 261].

В связи с тем что величина степени выработанно-сти по месторождениям 1 и 2 меньше 0,8, коэффициент выработанности по данным месторождениям принимается равным 1.

Кроме того, ОАО «Магма» в соответствии с лицензией № ТАТ 00001 ТЭ ведет добычу строительного песка. За июнь 2010 года было добыто 35 т строительного песка. Добытый песок в полном объеме был использован на собственные нужды организации (то есть реализация отсутствовала).

Остаток незавершенного производства (суммарно в отношении нефти и песка) составил:

За указанный налоговый период налогоплательщиком были произведены следующие виды расходов:

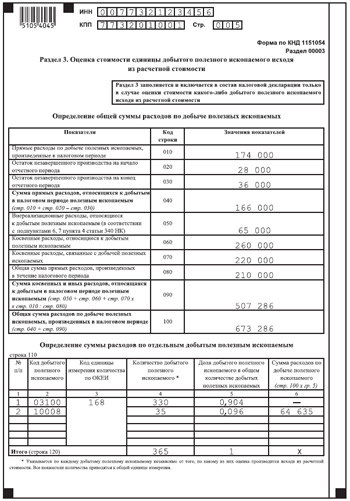

Общая сумма прямых расходов организации (включая иные виды деятельности) равна 210 000 руб.

Прямые расходы по добыче (расходы на оплату труда работников, занятых в добыче, и суммы начисленной амортизации по оборудованию, используемому в добыче) составили 174 000 руб. (140 000 руб. + 34 000 руб.).

Сумма прямых расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, с учетом остатков незавершенного производства — 166 000 руб. (174 000 руб. + 28 000 руб. - 36 000 руб.).

Внереализационные расходы, относящиеся к добытым полезным ископаемым (подп. 6 и 7 п. 4 ст. 340 НК РФ), составили 65 000 руб. (48 000 руб. + 17 000 руб.).

Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, — 260 000 руб. (80 000 руб. + 21 000 руб. + 73 000 руб. + 86 000 руб.).

Косвенные расходы, которые связаны как с добычей полезных ископаемых, так и с другими видами деятельности, — 220 000 руб. (190 000 руб. + 30 000 руб.).

Доля косвенных расходов, приходящаяся на добытые в налоговом периоде полезные ископаемые (определяется пропорционально доле прямых расходов), равна 182 286 руб. (220 000 руб. × 174 000 руб. ÷ 210 000 руб.).

Сумма косвенных и иных расходов, относящаяся к добытым в налоговом периоде полезным ископаемым,

составила 507 286 руб. (65 000 руб. + 260 000 руб. + 182 286 руб.).

Общая сумма расходов по добыче полезных ископаемых, произведенных в налоговом периоде (прямых и косвенных), — 673 286 руб. (166 000 руб. + 507 286 руб.).

Доля добытого песка в общем объеме добытых полезных ископаемых составляет 0,096 .

Сумма расходов по добыче песка (расчетная стоимость) равна 64 635 руб. (673 286 руб. × 0,096).

Стоимость единицы добытого полезного ископаемого составила 1847 руб./т (64 635 руб. ÷ 35 т).

Сумма НДПИ, исчисленного по добытому песку, равна 3555 руб. [(1847 руб./т × 35 т) × 5,5%].

Сначала необходимо определить величину допустимых нормативных потерь по участкам недр:

Поскольку по лицензии № СЫК 12345 НЭ величина фактических потерь нефти не превышает норматив, в целях применения нулевой ставки налога учитываем величину фактических потерь — 7 т. По лицензии № ТАТ 12346 НЭ фактические потери больше нормативных, поэтому при исчислении налога на добычу полезных ископаемых учитывается величина потерь в пределах норматива — 2,652 т. Сверхнормативные потери облагаются налогом по общеустановленной ставке.

Таким образом, количество нефти, облагаемое по общеустановленной ставке, составит:

Общая сумма налога равна 1 011 324 руб. [(193 т + 127,348 т) × 419 руб./т × 7,5345 × 1].

Рассчитаем суммы НДПИ, подлежащие уплате по различным кодам ОКАТО:

Обратите внимание: если налогоплательщик осуществляет добычу полезного ископаемого на территории нескольких субъектов Российской Федерации и при этом добываемое на территории одного из субъектов полезное ископаемое в полном объеме подлежит налогообложению по нулевой ставке НДПИ, то в этом случае распределение общей суммы налога по отдельным кодам ОКАТО следует производить без учета количества полезного ископаемого, облагаемого по льготной ставке.

При составлении декларации по НДПИ за июнь 2010 года ОАО «Магма» должно заполнить два раздела 2 — по песку строительному и по нефти, а также разделы 1 и 3. Титульный лист не рассматриваем, так как порядок его заполнения для всех деклараций аналогичен.

Раздел 2 по нефти . При заполнении данного раздела в отношении добытой нефти организация указывает:

Раздел 2 по песку . При заполнении данного раздела в отношении добытого песка строительного ОАО «Магма» указывает:

В таблице (строка 060) ОАО «Магма» отражает показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным ему в пользование:

В графах 3, 4 и 7 организация проставит прочерки.

раздел 1. В нем рассчитывается сумма НДПИ к уплате в бюджет. Его показатели формируются на основе данных разделов 2.

По строкам 010 по каждому виду добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации налогоплательщик указывает нужные КБК, а по строкам 020 — соответствующие коды по ОКАТО.

В отношении добытой нефти (по участкам 1 и 2) ОАО «Магма» вписывает КБК 182 1 07 01011 01 1000 110, ОКАТО 87425000000.

По строительному песку — КБК 182 1 07 01020 01 1000 110, ОКАТО 92245000000.

По строкам 030 организация отражает суммы исчисленного налога:

Раздел 3 . Сначала ОАО «Магма» определяет общую сумму расходов по добыче всех полезных ископаемых за налоговый период. Организация указывает (исходя из данных расчета, приведенного на с. 71):

По строке 110 (в таблице) организация определяет расходы по отдельным добытым полезным ископаемым. Так, по добытой нефти налогоплательщик указывает:

В отношении добытого песка организации следует отразить:

Новая форма "Налоговая декларация по налогу на добычу полезных ископаемых" официально утверждена документом Приложение №1 к приказу ФНС России от 20.12.2018 N ММВ-7-3/827@.

Подробнее о применении формы КНД 1151054:

Налогового кодекса РФ (исходя из цены реализации добытого полезного ископаемого - флотоконцентрата), поскольку объектом по налогу на добычу полезных ископаемых... 2013 году организация подала уточненные декларации по налогу на добычу полезных ископаемых за 2011 год, в которых... выездной налоговой проверки налог на добычу полезных ископаемых, обязан уменьшить налоговую базу по налогу на прибыль организаций на сумму доначисленного налога, если налог на...

Камеральной проверки первичной налоговой декларации отражено только доначисление недоимки по налогу, в связи с... земельного налога с учетом фактической его уплаты в бюджет на основании уточненной налоговой декларации... о привлечении к ответственности по первоначальной налоговой декларации и налог уплачен после подачи уточненной... обстоятельствах, Налогоплательщик при определении налоговой базы по налогу на добычу полезных ископаемых за 2013 год правомерно применил...

Уступив только налогу на добычу полезных ископаемых и налогу на прибыль. Но первые два по сравнению с... , то они лишаются возможности на налоговый вычет или льготу. С... комиссий налоговых органов о легализации налоговой базы», если ваши налоговые вычеты по НДС... приведен пример расчета доли налоговых вычетов по НДС, превышающий 89%. ... (если вы реализуете продукцию по 10% налоговой ставке), прибавляется сумма без... , то нужно помнить, что декларация по налогу на прибыль формируется нарастающим итогом, и...

Наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в... на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации... за указанный налоговый период (не позднее 25 ... полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых. Позиция Суда: Исчисление налога...

Наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в... /579@ «О порядке определения налоговой базы по налогу на имущество физических лиц исходя из... полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых. Позиция Суда: Исчисление налога... , в том числе с учетом предусмотренных налоговых льгот...

Суммы налога, произведенный Налогоплательщиком перерасчет налоговых обязательств путем представления уточненной налоговой декларации по налогу на добавленную... годовых потерь относительно ежемесячной добычи полезных ископаемых противоречит нормам налогового законодательства. Определение от... Комбинат КМАруда») – Установив, что добыча сырой руды без проведения взрывных... добыче полезных ископаемых, и расходы на их приобретение связаны только с необходимым технологическим процессом по добыче ископаемых...

Законодательства о налогах и сборах. По результатам камеральной налоговой проверки представленной обществом налоговой декларации по налогу на добавленную... налоговой службы по г. Чебоксары). 16. Использование налогоплательщиком воды при осуществлении деятельности по добыче... исчислять и уплачивать водный налог, поскольку, осуществляя лицензируемую добычу полезных ископаемых, оно имеет право... забора воды для осуществления деятельности по добыче полезных ископаемых к этому перечню не относится...

Района Северное Измайлово) – Подача уточненных налоговых деклараций по налогу на прибыль с учетом убытка прошлых... выводу о правомерном доначислении налога на добычу полезных ископаемых, признав решение налогового органа законным и обоснованным... заявительном порядке, несмотря на подачу Налогоплательщиком налоговой декларации по единому налогу по УСН за 2014 год... и принятие ее налоговым органом...

Налоговых декларациях п. 3 ст. 204 НК РФ В результате сравнительного анализа налоговой декларации по... акцизам на подакцизные товары, за исключением... единицы добытого полезного ископаемого, приводящего к неполной уплате налогоплательщиком сумм налога на добычу полезных ископаемых п. 1 ... из которых не отражены в налоговой декларации по земельному налогу, что дает основание полагать...

Такое нарушение, как несвоевременное представление налоговых деклараций по ЕНВД за 3 и 4 ... и косвенных) по добыче всех полезных ископаемых на конкретном участке недр, непосредственно связанных с добычей полезного ископаемого, которая... уменьшения налоговых обязательств в виде увеличения расходов по налогу на прибыль и уменьшения доходов по налогу на... влечет за собой обоснованность налоговых вычетов по налогу на добавленную стоимость по указанному товару, поскольку...

...) – Сам факт направления уточненной налоговой декларации после выявления правонарушения инспекцией не... в расходах при формировании налоговой базы по налогу на прибыль организаций до завершения... участка, исчислить сумму земельного налога и представить налоговую декларацию. НДПИ Определение от... к работам по добыче полезных ископаемых в целях определения расчетной стоимости полезных ископаемых и того... предоставленных для разработки месторождений полезных ископаемых и используемых для хранения вскрышных...

Отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается... к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 ... доходов при определении налоговой базы по налогу на прибыль и облагаться налогом по ставке 20 процентов... учитываемые при формировании налоговой базы по налогу на прибыль организаций на основании пункта 2 ... доказанности фактов добычи, выгрузки и вывоза с месторождения полезного ископаемого в виде...

Налогоплательщик не представлял в инспекцию налоговых деклараций по ЕНВД, не исполнил требования о... Налогоплательщиком в уточненной налоговой декларации земельного налога за 2014 год на основании справки, полученной... налогового органа законным и обоснованным. Определяя количество добытого полезного ископаемого, суды установили, что добыча полезных ископаемых... Налогоплательщиком схемы по уклонению от уплаты налогов, направленной на получение необоснованной налоговой выгоды по налогу на прибыль...

Дистрибьюторский центр УАЗ) – Само по себе представление налоговой декларации, которая не являлась предметом... произвела реконструкцию налоговых обязанностей, увеличив налоговую базу по налогу на добавленную стоимости и по налогу на прибыль организаций... расходов - расходов, непосредственно связанных с добычей нефти подрядной организацией, не дает... добытым полезным ископаемым является каменный уголь без разделения на марки, следовательно, определение налоговой базы по...

Границу России, и налогов на добычу полезных ископаемых), при условии, что на момент принятия решения о... и не сдавал в ИФНС декларации о доходах (хотя надо было... сообщила, что если предприниматель сдал декларацию, пусть и с опозданием, то... налог в бюджет и (или) сдать декларацию, избежав при этом штрафных санкций. Налоговая... амнистия настоящего времени предусматривает полное освобождение по некоторым долгам налогоплательщика – как по налогам...